~ゼロから始める!賢いお金の育て方~ KLDマネーコラム ③日本にインフレがやってきた?

2025年10月07日

③日本にインフレがやってきた?

最近、スーパーやコンビニに行くと、「また値上がりしたな…」と感じることが増えたのではないでしょうか。食料品、日用品、光熱費、ガソリン代…。身の回りのあらゆるモノやサービスの価格が、じわじわと、あるいは急激に上がっています。

これは、長らく「デフレ」という時代を過ごしてきた日本人にとって、戸惑いを覚える現象です。しかし、この価格上昇の波こそが、今、私たちの資産を守り、育てる上で、最も重要なテーマである「インフレ」なのです。

今回は、KLDマネーコラム第3回として、インフレとは何か、そしてそれがなぜ私たちの資産に大きな影響を与えるのかを掘り下げていきましょう。

そもそもインフレとは?

インフレとは、「インフレーション」の略で、モノやサービスの値段が全体的に、継続して上がっていく状態のことを言います。

「モノの値段が上がるなんて、ただただ生活が苦しくなるだけじゃないか」と感じるかもしれません。確かに、インフレには私たちの家計を圧迫する側面があります。しかし、インフレの本質を理解しなければ、これからの資産形成は立ち行かなくなります。なぜなら、インフレは私たちの資産に大きな影響を与えるからです。資産寿命を考える上でも、インフレは絶対に無視できない要素なのです。

デフレの時代からインフレの時代へ

日本は長らく、デフレ、つまりモノやサービスの価格が継続して下落する状況が続きました。

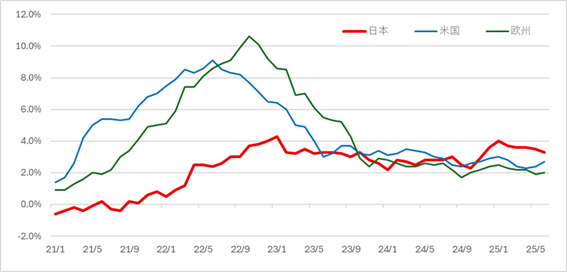

【日米欧の消費者物価指数の推移】

出所:各国CPI(対前年比)データよりきらぼしライフデザイン証券作成。2021年1月~2025年6月

グラフを見ると、2021年ごろの日本は他の先進国に比べて物価が安定していたことがわかります。しかし、ここ数年で状況は一変しました。特に最近の日本の物価を見ると、アメリカやヨーロッパよりもインフレが進んでいるように見えます。

では、なぜ日本の物価が上がっているのでしょうか?様々な要因が複雑に絡み合っていますが、主な要因は、以下の3つです。

1. エネルギー・原材料価格の高騰

ロシアのウクライナ侵攻をはじめとする世界的な地政学リスクの高まりとともに、原油や天然ガス、穀物などの価格が世界的に高騰しました。日本はその影響を直接的に受けており、国内の物価上昇に直結しています。

2. 歴史的な円安

日本円の価値が下がり、輸入品の価格が上昇しています。日本は食料やエネルギーの多くを輸入に頼っているため、円安は物価上昇を引き起こします。

3. 日本の人手不足

2020年以降、日本は構造的な人手不足に陥りつつあります。一方、政府の後押しもあり賃上げの機運は高まっており、企業は商品やサービスの値上げを行いやすい環境になっているといえます。

緩やかなインフレは経済の潤滑油

「インフレって、なんだか悪いことばかり…」と思われるかもしれません。確かに、急激な物価上昇は家計を圧迫し、生活を苦しくする可能性があります。しかし、緩やかなインフレは、経済を活性化させる効果も期待できます。

日本銀行は、物価上昇率(インフレ率)2%を目標に金融政策を行っています。2%という目標は、日本だけでなく、アメリカやヨーロッパなど、多くの先進国が採用している国際的な標準値です。2%程度の緩やかな物価上昇は、企業に利益をもたらし、従業員の賃金上昇につながり、さらに消費を促すという、経済の好循環を生み出すと考えられています。

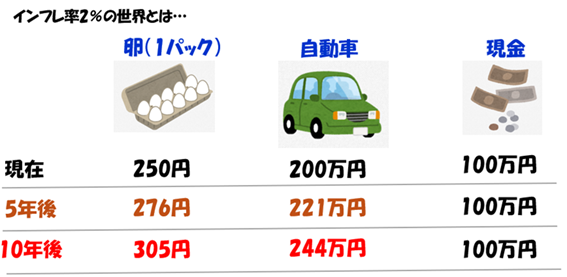

「インフレ率2%」の世界で考える

では、資産寿命を考える上で、この「インフレ率2%の世界」とは、具体的にどのような世界なのでしょうか?身近な例で考えてみましょう。

例えば、今250円の卵があるとします。もし毎年2%ずつ値段が上がっていくとすると…

• 5年後には約276円

• 10年後には約305円

になります。

では、200万円の自動車ならどうでしょう?

• 5年後には約221万円

• 10年後には約244万円

になります。

このように、インフレの世界では、モノやサービスの値段が時間とともに上がっていきます。

では、100万円の現金はどうでしょうか?

100万円の現金は、5年後も10年後も100万円のままです。これは、同じ100万円でも、5年後や10年後には、買えるモノやサービスの量が減ってしまう、つまり、お金の価値が下がってしまう(目減りする)ことを意味します。

投資をすると元本割れするリスクがあります。一方で、現金を保有していれば損をしないと考えていませんか?実はインフレの世界では、現金は時間の経過とともに価値が目減りしているのです。

まとめ:インフレの世界で資産を守り、育てるために

インフレには、「良い面」と「悪い面」の2つの側面があります。

• 良い面: 経済成長を促し、企業や個人の所得増加につながる可能性があります。

• 悪い面: 現金の価値が目減りし、預貯金だけでは資産が目減りしてしまう可能性があります。

大切なのは、この両面を理解した上で、自身の資産をどのように守り、育てていくかを考えることです。インフレの時代には、現金を保有するだけでは資産が目減りしてしまう可能性があることを認識し、資産形成のあり方を見直す必要があります。

次回は、インフレに備えるための具体的な資産形成の考え方について、さらに詳しく掘り下げていきます。