KLD Monthly Market Review2025年12月1日 ~11月、AI関連銘柄が調整するも、月末にかけて回復し、米国株は前月比プラスで終了~

2025年12月01日

今月のサマリー

-

11月、AI関連銘柄が調整するも、月末にかけて回復し、米国株は前月比プラスで終了

-

12月の株式市場は、日米の金融政策をめぐる変動幅の大きい展開に注意

出所:数値・グラフ、コメントはQUICKデータを基にきらぼしライフデザイン証券作成。為替は仲値を記載。金はロンドン市場。国債の変化率は利回りの変化幅を記載。

後述する「本資料に関してご留意いただきたい事項」および「お取引にあたっての手数料等およびリスクについて」を必ずご覧ください。

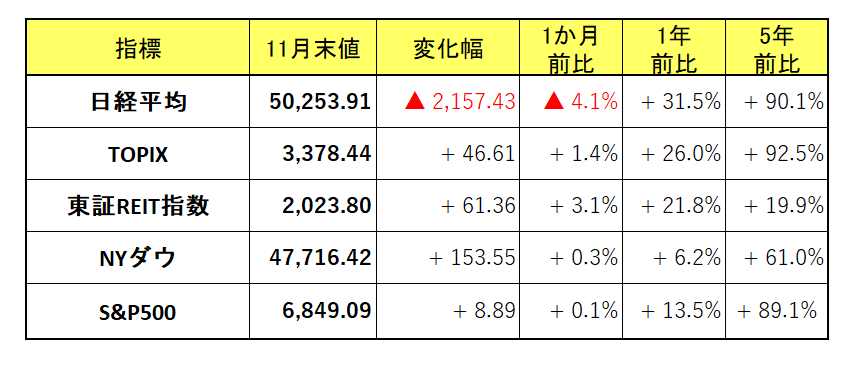

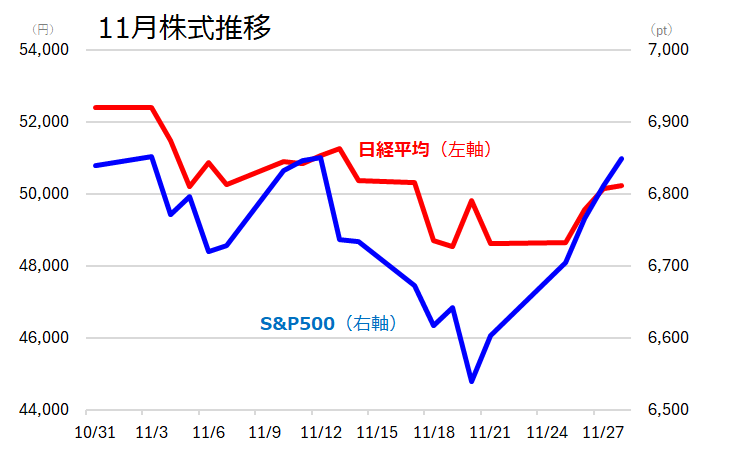

11月の株式市場

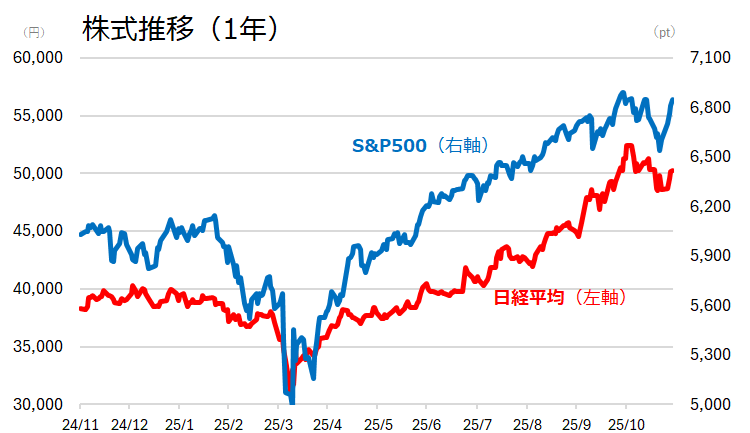

2025年11月の株式市場は、米国発のハイテク株調整と日本の政治的リスクが交錯し、極めて変動の大きい展開となりました。

米国市場は、月初にAI関連銘柄が調整。FRB理事から12月の利下げに否定的なコメントも飛び出し、センチメントは悪化しました。しかし、その後のエヌビディアの予想を上回る好決算をきっかけに、徐々に下値を切り上げる展開となり、結果、NYダウは153ドル高、S&P500指数も8ポイント高と、月間ではわずかながらプラスで引けました。

一方、日本市場は、米国の調整に連れて激しい乱高下に見舞われました。また、高市首相の台湾有事に関する発言による中国との関係悪化懸念も重荷となりました。結果、ハイテク株の比率が高い日経平均は2,157円安と大きく下落したのに対し、TOPIXは46ポイント高と対照的な動きとなり、市場内での銘柄選定の偏りが鮮明となった1か月でした。

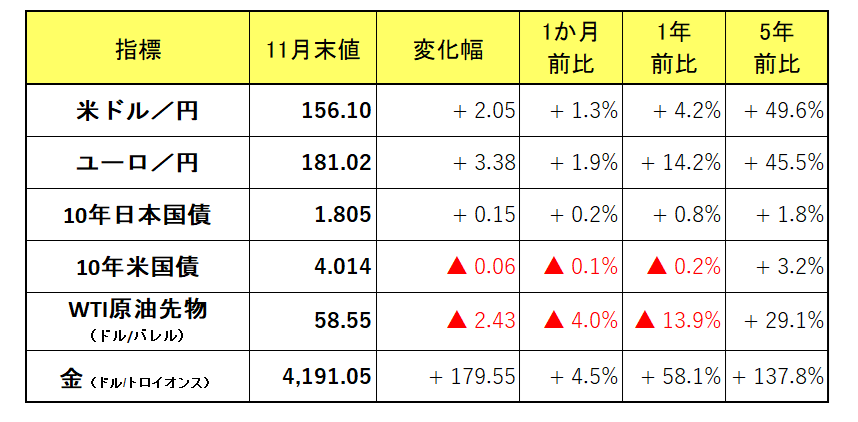

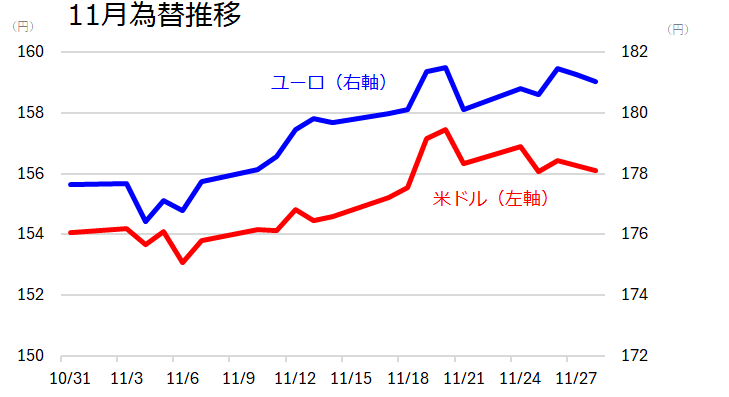

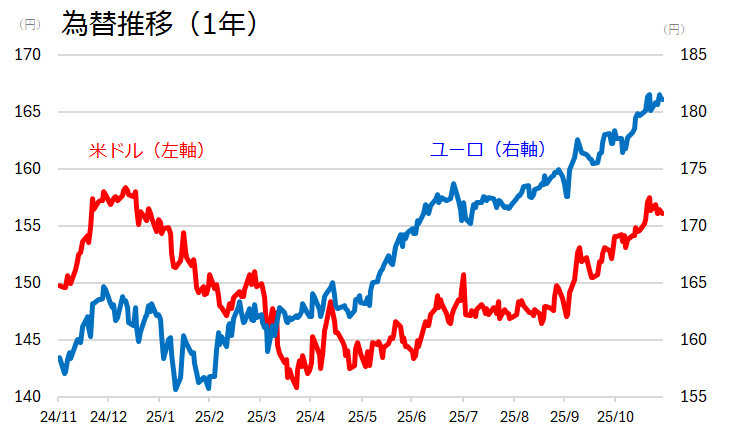

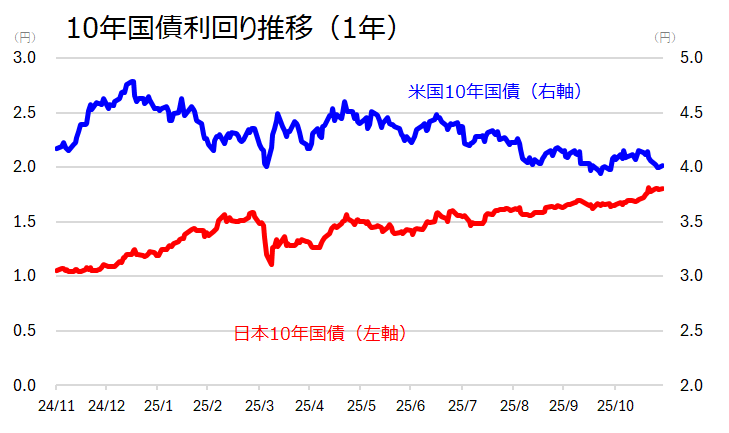

11月の金利・為替市場

2025年11月の金利・為替市場は、米国の方向感のなさと日本の国内要因が対照的な動きを示しました。米国金利は、FRB理事からのタカ派発言があったものの、利上げ・利下げ双方の思惑が綱引きとなり、結果として横ばい圏で推移しました。

一方、日本では、高市政権による積極財政路線への警戒感が強まり、財政悪化懸念から長期金利は上昇しました。しかし、この金利上昇は景気回復期待よりも財政不安による側面が強く、金利上昇にもかかわらず為替市場では円安傾向が進みました。

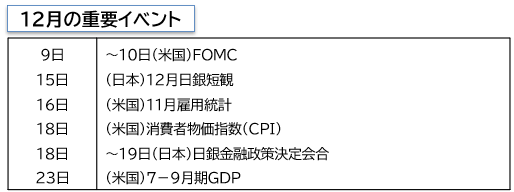

12月の見通し

12月の株式市場は、日米の金融政策イベントへの思惑から、振れ幅の大きい展開が予想されます。

米国はデータ不足により政策の不透明感が高まる

米国市場は、12月9~10日のFOMCが最大の焦点です。政府閉鎖の影響で経済統計データが揃わない状況での政策判断となり、市場予測の難易度が高まっています。市場では利下げ期待が高いものの、FOMC内部では意見が二分しているため、12月利下げへの過度な期待はリスクが高いと考えられます。

一方で、次期FRB議長に、トランプ大統領と考えが近いとされるハセットNEC(米国家経済会議)委員長が最有力との報道がありました。来年以降も利下げ方向での議論が継続する可能性が高く、株式市場の精神的な下支え材料となるでしょう。

日本市場は日銀の利上げ判断がポイント

日本市場の注目は、日銀の金融政策決定会合です。円安が進む状況下、輸入物価抑制のため追加利上げを予測する向きもあります。逆に、日銀が現状維持を選べば、為替は160円台が視野に入るほど円安が加速する展開が予想されます。

国内政治では、中国との関係悪化が懸念されるものの、高市政権の支持率は依然高く、政治的な安定が進むことが期待される点は市場にとって良い材料といえます。

日経平均株価は、米国の利下げと国内の利上げ判断の予測困難さが重なり、振れ幅の大きい展開が継続する可能性があります。冷静に押し目を拾うスタンスが有効だと考えられます。

出所:数値・グラフ、コメントはQUICKデータを基にきらぼしライフデザイン証券作成。為替は仲値を記載。金はロンドン市場。国債の変化率は利回りの変化幅を記載。

後述する「本資料に関してご留意いただきたい事項」および「お取引にあたっての手数料等およびリスクについて」を必ずご覧ください。

本資料に関してご留意いただきたい事項

●本資料は、投資環境に関する参考情報の提供を目的としてきらぼしライフデザイン証券が作成したご参考資料です。個別商品の勧誘を目的としたものではありません。

●本資料は市場全般の推奨や証券市場等の動向の上昇または下落を示唆するものではありません。当資料は信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。また、きらぼしライフデザイン証券の許諾なしに本資料の一部あるいは全部を転載することを禁止します。

●本資料の記載事項は当資料作成時またはそれ以前のものであり、事前の連絡なしに変更されることがあります。

●本資料中のいかなる内容も将来の運用成果または投資収益を示唆ないし保証するものではありません。投資に関する決定は、お客さまご自身でご判断されるようお願いいたします。

●日経平均株価および日経平均ボラティリティー・インデックスは日本経済新聞社の著作物です。

●TOPIX指数値及び東証リート指数に係る標章又は商標は、株式会社JPX総研又は株式会社JPX総研の関連会社の知的財産です。

●NYダウおよびSP500指数に関する著作権や商標などのすべての権利は、S&Pダウ・ジョーンズ・インデックス社に帰属します。

お取引にあたっての手数料等およびリスクについて

手数料等およびリスクについて

●株式等の売買等にあたっては、国内委託取引を行なう場合、約定代金に対して最大1.2100%(但し、最低2,750 円)の委託手数料(税込)が必要となります。また、外国株式等の外国取引にあたっては約定代金に対して最大1.430%の国内取次手数料(税込)に加え、現地情勢等に応じて決定される現地手数料および税金等が必要となります。

●株式等の売買等にあたっては、価格等の変動(裏付け資産の価格や収益力の変動を含みます)による損失が生じるおそれがあります。また、外国株式等の売買等にあたっては価格変動のほかに為替相場の変動等による損失が生じるおそれがあります。

●債券を募集・売出し等により、又は当社との相対取引により売買する場合は、その対価(購入対価・売却対価)のみを受払いいただきます。円貨建て債券は、金利水準の変動等により価格が上下し、損失が生じるおそれがあります。外貨建て債券は、金利水準の変動に加え、為替相場の変動等により損失が生じるおそれがあります。また、債券の発行者または元利金の支払いを保証する者の財務状況等の変化、およびそれらに関する外部評価の変化等により、損失が生じるおそれがあります。

●投資信託のご購入、換金にあたっては各種手数料[購入時手数料(申込金額の最大3.30%(税込))+信託報酬(純資産総額に対して最大年率2.42%(税込))+信託財産留保額(換金時の基準価額の最大0.50%)]等がかかります。また、これらの手数料等とは別に監査報酬、有価証券売買手数料などのその他費用等(運用状況等により変動しますので、事前に料率、上限額を示すことができません。)を毎年、信託財産を通じてご負担いただきます。お客さまにご負担いただく手数料等はこれらを合算した金額となります。

●投資信託の基準価額は、組入有価証券(国内外の株式・債券・不動産投資信託等)などの値動きに連動し運用実績により基準価額が変動するため、お受取り金額が投資元本を割り込むリスクがあります。主なリスクとしては、価格変動リスク・為替変動リスク・信用リスク・その他のリスクなどがあります。

ご投資にあたっての留意点

●商品毎に手数料等およびリスクは異なりますので、上場有価証券等書面、契約締結前交付書面、目論見書、等をよくお読みください。