実質的支配者の確認範囲について

お客さまが国等(国、地方公共団体、人格のない社団または財団、上場法人等)に該当する場合は、実質的支配者のご確認は不要です。

ご確認の際は、お客さまの法人形態に応じて、以下の01~04の順に(01への該当がなければ02、02への該当がなければ03・・・)ご判断ください。

お客さまが「資本多数決法人」である場合

(株式会社、投資法人、特定目的会社等)

01

議決権の50%超(直接保有・間接保有1の合計)を保有している個人

02

議決権の25%超(直接保有・間接保有1の合計)を保有している個人・国等

03

出資、融資、取引その他の関係を通じてお客さまの事業活動に支配的な影響力を有すると認められる個人・国等

04

お客さま(法人)において代表権のある方で、当該法人の業務を執行する個人

お客さまが「資本多数決法人以外」である場合

(一般社団・財団法人、学校法人、宗教法人、医療法人、社会福祉法人等)

01

収益配当または財産分配受益権の50%超を保有している個人

02

収益配当または財産分配受益権の25%超を保有している個人・国等

または、

出資、融資、取引その他の関係を通じてお客さまの事業活動に支配的な影響力を有すると認められる個人・国等

03

お客さま(法人)において代表権のある方で、当該法人の業務を執行する個人

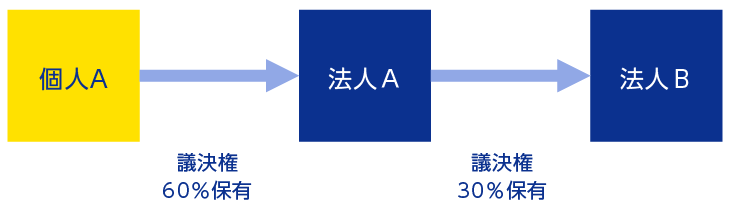

- 間接保有とは、個人が50%超の議決権を保有する法人を通して、対象法人(お客さま)の議決権を保有している場合を指します。

間接保有の例

【例1】

間接保有となる場合

次の場合、個人Aは、法人Bの議決権の30%を間接保有していることになります。

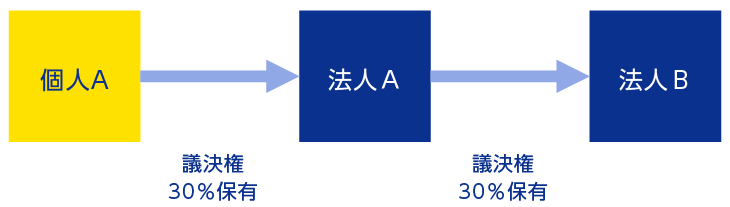

【例2】

間接保有とならない場合

次の場合、個人Aは、法人Bの議決権を間接保有していることになりません。