NISAとは、2014年1月から始まった少額投資非課税制度の愛称です。証券会社や銀行などの金融機関でNISA口座を開設して投資信託や株式等を購入すると、本来20.315%課税される配当金や売買益等が、非課税となる制度です。2023年度税制改正において、制度の抜本的拡充・恒久化が行われました。

NISA制度(2024年1月以降)のポイント

-

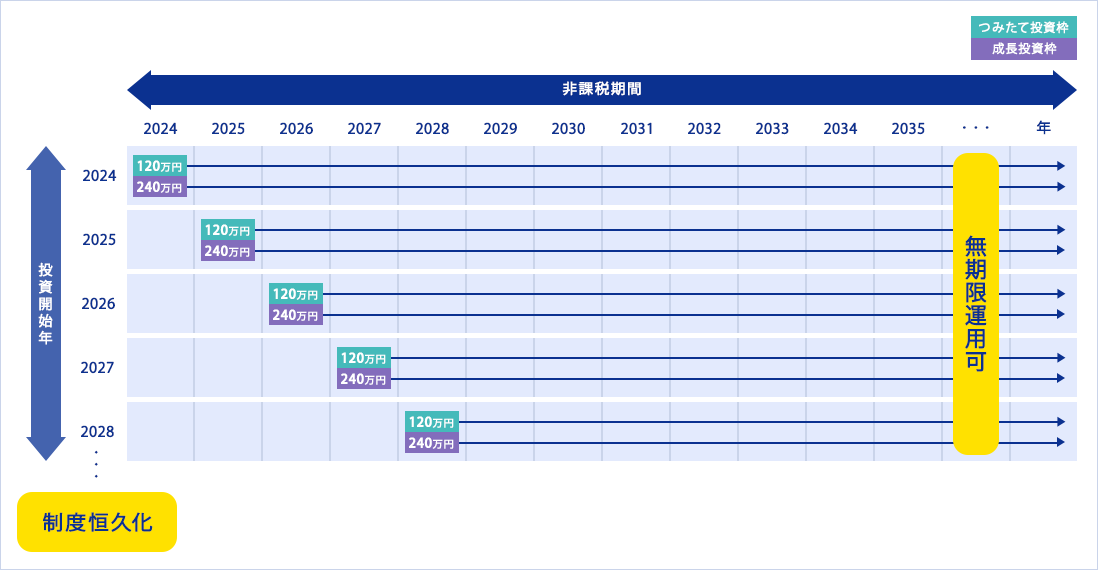

非課税保有期間が無期限

POINT

01

-

口座開設期間の恒久化

POINT

02

-

つみたて投資枠と、成長投資枠の併用が可能

POINT

03

-

年間投資枠は最大360万円(つみたて投資枠:年間120万円、成長投資枠:年間240万円)

POINT

04

-

非課税保有限度額は、全体で1,800万円(成長投資枠は1,200万円。また、枠の再利用が可能)

POINT

05

NISA制度の概要

| つみたて投資枠 | 成長投資枠 | ||

|---|---|---|---|

| 制度の併用 | 同時併用可※1 | ||

| 投資枠 | 年間投資枠 | あわせて360万円 | |

| 120万円 | 240万円 | ||

| 非課税保有限度額 (総枠) |

1,800万円※2 (うち成長投資枠は最大1,200万円まで保有可能) |

||

| 対象商品 | 投資信託 (条件を満たした商品のみ※3) |

※4上場株式・投資信託など (一部除外商品あり※5) |

|

| 購入方法 | 積立 | 一括(スポット)・積立 | |

| 口座開設・非課税期間 | 無期限(恒久化) | ||

| 対象年齢 | 18歳以上 (ご利用になる年の1月1日現在で18歳以上の方) |

||

- 同一金融機関でのみ併用可能です。

- 非課税保有限度額については、買付け残高(簿価残高)で管理されます。このため、NISA口座内の商品を売却した場合には、当該商品の簿価分の非課税枠を再利用することが可能です。

- 長期の積立・分散投資に適した公募株式型投資信託で、当社で選定した法令等の要件を満たすものとなります。

- NISA口座で保有している上場株式等の配当金を非課税とするためには、配当金の受取方法を「株式数比例配分方式」にする必要があります。配当金の受取方法について、詳しくはこちらをご参照ください。

- 上場新株予約権付社債、国外の取引所に上場している株式等、外国籍の公募株式投資信託等、整理・監理銘柄に該当する上場株式、信託期間20年未満またはデリバティブ取引を用いた一定の投資信託等もしくは毎月分配型の投資信託等を除きます。

NISA制度のイメージ

-

併用可能

つみたて投資枠

成長投資枠

-

年間投資枠は計360万円

つみたて投資枠

120万円

成長投資枠

240万円

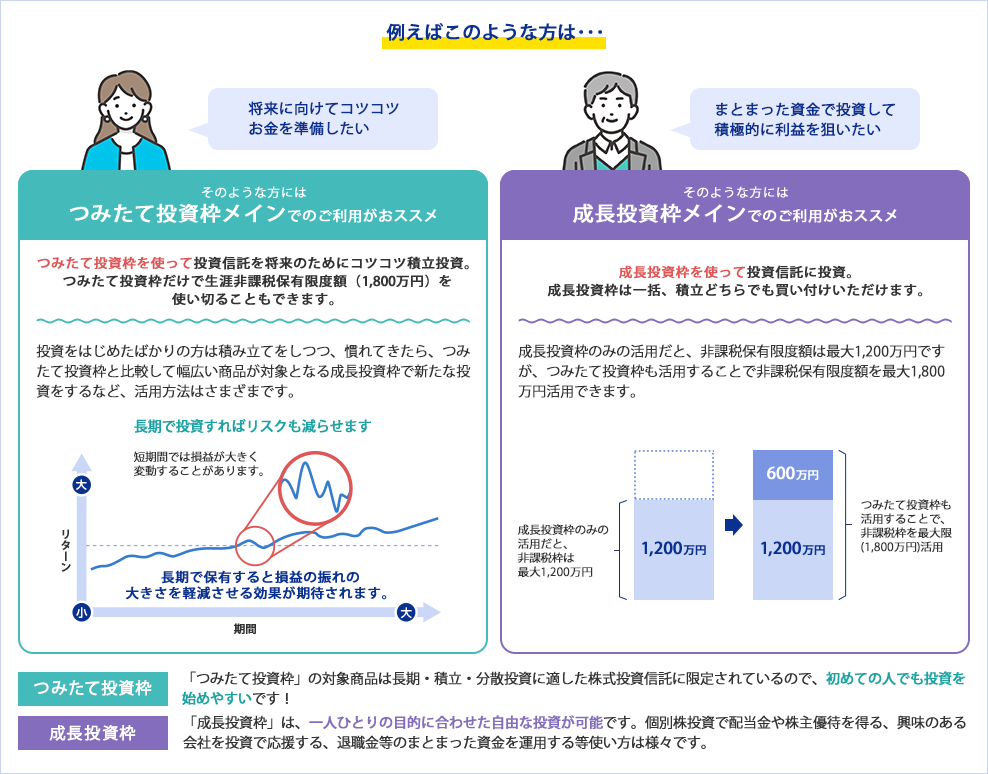

NISAの活用方法

「つみたて投資枠」と「成長投資枠」を同時に利用することができ、より柔軟な投資が可能となります。ライフステージや投資金額に合わせて活用してみましょう。

2023年までのNISA制度をご利用の方へ

POINT

01

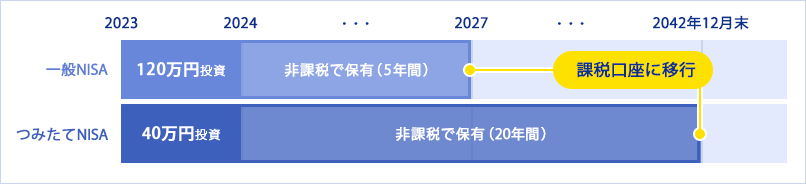

2023年末までに開設した一般NISA・つみたてNISA口座で保有している商品は、新しいNISA制度とは別に、それぞれの非課税期間(一般NISA:5年間、つみたてNISA:20年間)が終了するまで非課税で保有可能で、売却も自由です。

(例)2023年に一般NISAまたはつみたてNISAで投資をはじめた場合

POINT

02

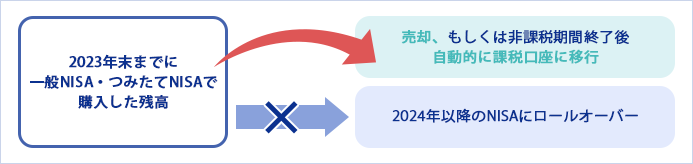

非課税期間(一般NISA:5年間、つみたてNISA:20年間)が終了すると、一般NISA口座・つみたてNISA口座で保有している残高は課税口座に払い出しされ、その後の株式や投資信託の配当金・分配金・譲渡益については課税されます。課税口座に払い出しされる場合、非課税期間終了時の時価が取得価額となります。

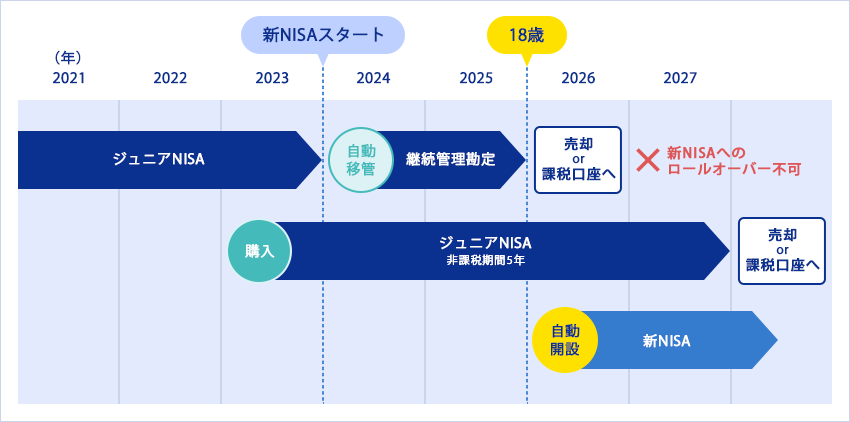

なお2023年末までに一般NISA・つみたてNISAで購入した残高は、2024年以降のNISAへロールオーバー※することはできません。非課税期間終了時に、新しいNISAへ移したい場合は一旦売却する必要があります。

- 非課税期間終了後、翌年の非課税枠を利用して保有を続けること

POINT

03

ジュニアNISAで購入した商品については、非課税期間(5年間)終了後、自動的に継続管理勘定に移管され、18歳※になるまで非課税で保有することが可能です。

また、2024年以降、口座名義人がその年の1月1日において18歳である場合には、同日において新NISA口座が自動開設されます。

- 口座名義人がその年の1月1日時点で18歳である年の前年12月31日までの間

ご参考 2023年までのNISA制度の概要

| 制度 | NISA | つみたてNISA | ジュニアNISA |

|---|---|---|---|

| ご利用できる方 | 日本にお住まいの18歳以上の方(口座を開設する年の1月1日現在) | 日本にお住まいの18歳以上の方(口座を開設する年の1月1日現在) ただし、つみたてNISAと一般NISAはどちらか一方を選択して利用可能 |

日本にお住まいの0歳~17歳の方(口座を開設する年の1月1日現在) |

| 非課税の対象 | 株式・投資信託等への投資から得られる配当金・分配金や譲渡益 | 一定の投資信託への投資から得られる分配金や譲渡益 | 株式・投資信託等への投資から得られる配当金・分配金や譲渡益 |

| 口座開設可能数 | 1人1口座 | 1人1口座 | 1人1口座 |

| 非課税投資枠 | 新規投資額で毎年120万円が上限 (非課税投資枠は最大600万円) |

新規投資額で毎年40万円が上限 (非課税投資枠は20年間で最大800万円) |

新規投資額で毎年80万円が上限 |

| 非課税期間 | 最長5年間 | 最長20年間 | 最長5年間 |

| 投資可能期間 | 2014年~2023年 | 2018年~2042年 | 2016年~2023年 |

| その他 | 投資対象商品は長期の積立・分散投資に適した一定の投資信託 |

|

NISAについての

ご注意事項

<共通>

- NISA口座は、日本にお住まいの18歳以上の方(NISAをご利用になる年の1月1日現在で18歳以上の方)が対象です。

- NISA口座の開設は同一年において、1人1口座となります(金融機関の変更を行った場合を除く)。

- 特定預り、一般預りで保有している上場株式等をNISA預りに移管することはできません。

- NISA預りとして保有している上場株式等をNISA預りのまま、他社へ移管することはできません。

- NISA制度では、年間投資枠(つみたて投資枠120万円/成長投資枠240万円)と非課税保有限度額(つみたて投資枠・成長投資枠合わせて1,800万円/うち成長投資枠1,200万円)の範囲内で購入した上場株式等から生じる配当所得及び譲渡所得等が非課税とされます。いずれも購入時手数料等を除いた金額です。

- 非課税保有限度額については、買付け残高(簿価残高)で管理されます。このため、NISA口座内の商品を売却した場合には、当該商品の簿価分の非課税枠を、その翌年以降の年間投資枠の範囲内で再利用することが可能となります。

- 非課税期間は無期限です。

- 投資信託の収益分配金のうち「元本払戻金(特別分配金)」は非課税でありNISA口座のメリットは享受できません。

- NISA預りにかかる配当金等や売却損益等と、特定預り、一般預りとの損益通算はできません。また、NISA預りの売却損は税務上ないものとみなされ、繰越控除はできません。

- NISA預りの約定金額が該当年分の限度額を超過する場合、注文を自動的に按分し、超過分は課税口座での買付となります。

- NISA預りの非課税対象となっている投資信託の収益分配金は、非課税投資枠を超過しない限り同一勘定内で再投資し、超過分は課税口座での再投資となります。

- 同日に、複数のNISA買付の注文がある場合、当該注文の枠の利用順序は当社の基準によるものとします。

- 上場株式等の配当金等は、株式数比例配分方式を利用して受領する場合のみ非課税となります。

- NISA口座に初めてつみたて投資枠を設けた日から10年を経過した日、およびそれ以後は5年経過した日ごとに、口座開設者の氏名・住所の確認をさせていただきます。確認が出来ない場合、つみたて投資枠および成長投資枠をご利用いただけなくなる場合があります。

- 一般/つみたて/ジュニアNISA口座(旧NISA制度)から2024年以降のNISA口座へのロールオーバーはできません。2023年までに一般NISAやつみたてNISAで投資した商品は、非課税期間終了(一般/ジュニアNISA:5年間、つみたてNISA:20年間)まで、従来通り非課税で継続保有が可能です。

<つみたて投資枠>

- つみたて投資枠のご利用には、積立契約(累積投資契約)を締結いただく必要があります。この契約に基づき、定期かつ継続的な方法で買付けを行います。

- 当社がつみたて投資枠で取扱う金融商品は、当社で選定した、法令等の要件を満たす長期の積立・分散投資に適した公募株式投資信託になります。

- つみたて投資枠にかかる積立契約(累積投資契約)により買付けた投資信託について、原則として年1回、信託報酬等の概算値を通知いたします。

- つみたて投資枠で購入した投資信託の収益分配金は、当社では成長投資枠で再投資することはできません。

<成長投資枠>

- 当社が成長投資枠で取扱う金融商品は、上場株式(外国株式を除く)や上場投資信託(ETF)、不動産投資信託、公募株式投資信託等(ただし、上場新株予約権付社債、国外の取引所に上場している株式等、外国籍の公募株式投資信託等、整理・監理銘柄に該当する上場株式、信託期間20年未満またはデリバティブ取引を用いた一定の投資信託等もしくは毎月分配型の投資信託等を除く)です。

金融商品

にかかる

手数料等および

リスクについて

- きらぼしライフデザイン証券で取扱う商品は預金ではなく、預金保険制度の対象ではありません。また、きらぼしライフデザイン証券が元本を保証するものでもありません。

- きらぼしライフデザイン証券で取扱う商品は、投資元本・利回り・配当が保証されている商品ではありません。また、金利・為替・株式市場等の変動や、有価証券の発行者の信用状況または財産状況の変化等により価格が下落し、損失が生じるおそれがあります。お取引による損失は、お客さまご自身に帰属しますので、お取引は、お客さまご自身の責任と判断で行っていただきますようお願いいたします。

- きらぼしライフデザイン証券で取扱う商品のお取引は、一部の保険商品等を除きクーリング・オフの対象ではありません。

- きらぼしライフデザイン証券で取扱う商品へご投資いただく際には、各商品ごとに所定の手数料等(国内株式取引の場合は約定代金に対して最大1.21%[税込](ただし、上限金額は275,000円)・最低2,750円[税込]の売買手数料)をご負担いただきます。当社取扱いの投資信託のご購入、換金にあたっては各種手数料[購入時手数料(申込金額の最大3.30%)+信託報酬(純資産総額に対し最大年率2.42%)+信託財産留保額(換金時の基準価額の最大0.50%)]等がかかります。また、これらの手数料等とは別に監査報酬、有価証券売買手数料などのその他費用等(運用状況等により変動しますので、事前に料率、上限額を示すことができません。)を毎年、信託財産を通じてご負担いただきます。お客さまにご負担いただく手数料はこれらを合算した金額となります。ただし対面での取引の場合、お申込日前営業日の総合取引口座(円預り金を含む)における預り資産残高(当社所定の計算による時価評価残高)が1,000万円以上のお客さまについては、購入金額にかかわらず投資信託購入時手数料を無料とします。オンラインサービスでの取引の場合、預り資産残高および購入金額にかかわらず投資信託購入時手数料を無料とします。お客さまにご負担いただく手数料などの合計額については、購入金額や保有期間等に応じて異なりますので表示することができません。

- 商品ごとに手数料およびリスクは異なりますので、当該商品等の契約締結前書面、目論見書等をよくご確認ください。

- キャッシュバックは課税の対象となり、確定申告が必要となる場合があります。詳しくは税務署などへご確認ください。